Criterio di Kelly nelle Scommesse: Calcolo e Applicazione ai Sistemi

Il criterio di Kelly è una formula matematica che risponde alla domanda più importante nel betting: quanto puntare? Non quale partita scegliere, non su quale mercato giocare, ma esattamente quale percentuale del proprio bankroll investire su una singola scommessa per massimizzare la crescita del capitale nel lungo periodo. Sviluppata nel 1956 dal matematico John Larry Kelly Jr. mentre lavorava ai Bell Labs, la formula è stata adottata prima dai giocatori di blackjack, poi dagli investitori finanziari e infine dagli scommettitori sportivi.

La bellezza del Kelly sta nella sua eleganza: è una formula semplice che produce risultati profondi. Ma la semplicità della formula nasconde una complessità nell’applicazione che molti sottovalutano, specialmente quando si passa dalle scommesse singole ai sistemi. Applicare il Kelly a un sistema di scommesse non è un’operazione banale, e farlo male può essere peggio che non farlo affatto.

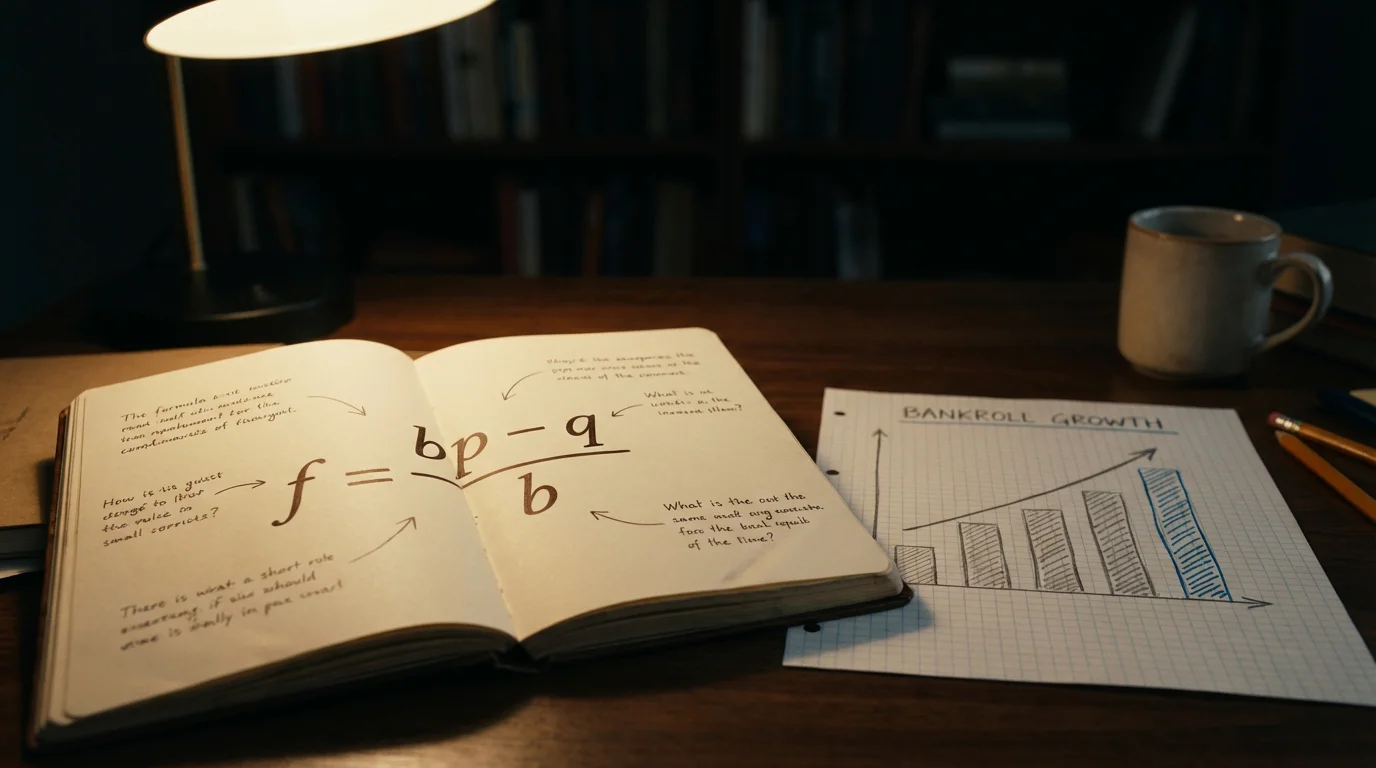

La Formula e il Suo Significato

La formula di Kelly nella sua versione classica per le scommesse è: f = (bp – q) / b, dove f è la frazione del bankroll da puntare, b è la quota decimale meno uno (il profitto netto per unità puntata), p è la probabilità stimata di vittoria e q è la probabilità di perdita, ovvero 1 – p.

Un esempio rende tutto più chiaro. Una partita con quota 2.50 e probabilità stimata di vittoria del 45%. I parametri sono: b = 2.50 – 1 = 1.50, p = 0.45, q = 0.55. Il Kelly calcola: f = (1.50 x 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.125 / 1.50 = 0.083, ovvero l’8.3% del bankroll. Con un bankroll di 1000 euro, la puntata suggerita è 83 euro.

Il numero ha un significato preciso: è la percentuale che massimizza il tasso di crescita logaritmico del bankroll. Puntare di più espone a un rischio di rovina superiore; puntare di meno è più sicuro ma rallenta la crescita. Il Kelly trova il punto esatto in cui il rapporto tra crescita e rischio è ottimale — a condizione che la stima della probabilità sia corretta.

Quando il Kelly Dice di Non Puntare

Un aspetto del criterio di Kelly che molti scommettitori ignorano è che la formula può restituire un valore negativo o zero. Questo succede quando la quota offerta dal bookmaker non riflette un valore reale — quando il prezzo è troppo basso rispetto alla probabilità di successo stimata.

Se la quota è 1.80 e la probabilità stimata è del 50%, il calcolo diventa: f = (0.80 x 0.50 – 0.50) / 0.80 = (0.40 – 0.50) / 0.80 = -0.125. Un valore negativo. Il Kelly sta dicendo che questa scommessa ha un valore atteso negativo e non va giocata. Punto. Nessuna quantità di ottimismo o di analisi tattica cambia il fatto che, a queste condizioni, puntare significa perdere soldi nel lungo periodo.

Questa funzione di filtro è forse il contributo più sottovalutato del Kelly. Applicare la formula sistematicamente prima di ogni scommessa costringe a verificare se la quota offre effettivamente valore. Molti scommettitori giocano eventi a quota bassa convinti che “tanto vincono”, senza rendersi conto che il margine del bookmaker rende quelle scommesse matematicamente sfavorevoli. Il Kelly smonta questa illusione con un numero.

Il Problema della Stima delle Probabilità

Il tallone d’Achille del criterio di Kelly è la necessità di stimare la probabilità reale di un evento. La formula è perfetta se la probabilità è nota con certezza — ma nel calcio, nessuna probabilità è certa. La differenza tra una probabilità stimata del 55% e una del 50% può sembrare marginale, ma attraverso la formula di Kelly produce puntate molto diverse.

Facciamo un confronto. Evento a quota 2.00. Con p = 0.55: f = (1.00 x 0.55 – 0.45) / 1.00 = 0.10, cioè il 10% del bankroll. Con p = 0.50: f = (1.00 x 0.50 – 0.50) / 1.00 = 0.00, cioè zero — non puntare. Cinque punti percentuali di differenza nella stima trasformano una scommessa da “investi il 10%” a “non toccarla”. Questo è il motivo per cui il Kelly nella sua forma piena è considerato aggressivo: piccoli errori nella stima producono puntate eccessive.

La soluzione più adottata è il “Kelly frazionario”, che consiste nel puntare una frazione del Kelly pieno — tipicamente il 25% o il 50%. Con il mezzo Kelly, la puntata dell’esempio precedente scenderebbe dal 10% al 5% del bankroll. Si sacrifica parte della crescita teorica in cambio di una maggiore resistenza agli errori di stima. Per la stragrande maggioranza degli scommettitori, il Kelly frazionario al 25-50% è più appropriato del Kelly pieno.

Applicazione del Kelly ai Sistemi di Scommesse

L’applicazione del criterio di Kelly a un sistema di scommesse è concettualmente diversa dall’applicazione a una scommessa singola. Un sistema non ha una singola probabilità di vittoria e una singola quota: ha molteplici combinazioni, ciascuna con la propria probabilità e la propria quota complessiva. Il valore atteso del sistema è la somma dei valori attesi di tutte le combinazioni meno il costo totale.

L’approccio più pratico è trattare il sistema come un’unica “super-scommessa” con un profilo di rendimento complesso. Si calcola il rendimento atteso del sistema — la media ponderata delle vincite possibili per le rispettive probabilità — e il rischio, misurato come la probabilità di perdere l’intero investimento. Con questi due parametri, si può applicare una versione adattata del Kelly che determina quale frazione del bankroll destinare al sistema nel suo complesso.

Per un Yankee a quattro eventi con quote medie di 1.90 e probabilità stimate del 55% per ciascun evento, il rendimento atteso del sistema si calcola sommando i rendimenti attesi di tutte le undici combinazioni. Il calcolo è laborioso ma fattibile con un foglio di calcolo. Se il rendimento atteso netto è positivo, il Kelly indica di investire; se è negativo, suggerisce di evitare quel sistema. La percentuale esatta dipende dal rapporto tra rendimento atteso e varianza dei risultati — sistemi con alta varianza richiedono puntate più conservative anche quando il valore atteso è positivo.

Kelly nel Calcio: Limiti Specifici

Il calcio presenta sfide particolari per l’applicazione del Kelly che altri sport — come il tennis o il basket — non hanno nella stessa misura. Il primo problema è la scarsità di dati per singolo evento. Una partita di Serie A si gioca una volta; non esistono centinaia di ripetizioni da cui estrarre una probabilità precisa. Le probabilità vanno stimate combinando dati storici, forma delle squadre, fattore campo, assenze e altre variabili — un processo intrinsecamente impreciso.

Il secondo problema è la correlazione tra eventi all’interno di un sistema. Il Kelly classico assume indipendenza tra le scommesse, ma nel calcio gli eventi possono essere correlati. Due partite dello stesso turno di Serie A possono essere influenzate dallo stesso contesto — turno infrasettimanale, condizioni meteo, pressioni di classifica — creando una correlazione positiva che il Kelly standard non cattura. Ignorare questa correlazione porta a sottostimare il rischio reale del sistema.

Il terzo problema è il margine del bookmaker, che comprime le quote rispetto alle probabilità reali. Per applicare il Kelly, servono le probabilità reali, non quelle implicite nelle quote del bookmaker. La differenza — il margine, tipicamente tra il 3% e il 10% — va scorporata prima di inserire le probabilità nella formula. Questo passaggio aggiuntivo rende l’applicazione del Kelly più laboriosa ma anche più accurata.

Un Protocollo Pratico

Per chi vuole applicare il Kelly ai sistemi senza perdersi nella teoria, ecco un protocollo in cinque passi. Primo: stimare la probabilità di successo per ciascun evento del sistema, usando dati statistici e non intuizioni. Secondo: verificare che ogni singolo evento abbia un Kelly positivo — se un evento ha Kelly zero o negativo, non va inserito nel sistema. Terzo: calcolare il rendimento atteso complessivo del sistema e la probabilità di perdita totale. Quarto: applicare il Kelly frazionario al 25% per determinare la percentuale del bankroll da destinare al sistema. Quinto: dividere il budget risultante per il numero di combinazioni per ottenere la puntata unitaria.

Questo protocollo è conservativo per design. Il Kelly frazionario al 25% sacrifica crescita in cambio di stabilità, ma per la maggior parte degli scommettitori la stabilità è molto più importante della crescita massima. Un bankroll che cresce lentamente ma non crolla mai è infinitamente preferibile a uno che raddoppia in un mese e svanisce nel successivo.

Il protocollo include anche un meccanismo di controllo: se la puntata unitaria calcolata è inferiore alla puntata minima accettata dal bookmaker, il sistema è troppo costoso per il bankroll disponibile. In quel caso, la risposta corretta è scegliere un sistema più piccolo o non giocare affatto, non aumentare la percentuale del Kelly.

La Formula che Ti Conosce Meglio di Te

Il criterio di Kelly ha una proprietà che nessun altro metodo di staking possiede: è onesto. Non racconta la storia che lo scommettitore vuole sentire. Se la formula dice di puntare il 3% del bankroll, è perché quella è la percentuale razionale — non quella entusiasmante, non quella che fa venire l’adrenalina, ma quella che nel lungo periodo produce il miglior risultato possibile date le informazioni disponibili. E se la formula dice zero, significa che lo scommettitore sta per fare un errore. In un mondo dove tutti cercano conferme, avere uno strumento che dà risposte scomode è un vantaggio competitivo che pochi sanno apprezzare.

Verificato da un esperto: Lorenzo Fontana